【今更聞けない…は絶対NG!】損益計算書を理解しよう!

様々なビジネスの場でしばしば耳にする「損益計算書」というワード。

よく聞く単語ではありますが、損益計算書はそもそも何のために作成される物なのでしょうか?

また、どのような構成になっているのでしょうか?

「知っているつもりではあるけど、実は・・・」という方が結構多い損益計算書ですが、なんだかんだで店舗の運営やビジネスには絶対に欠かせない重要なツールなのです!

この機会に基本的な部分からまずは理解しましょう!

Contents

1.損益計算書の目的

様々なビジネスで活用されている損益計算書ですが、実はそもそもの存在理由は「会社(店)から国への1年間の納税額を算出するための資料」です。

大雑把に言うと、その会社やお店が生み出した1年間の利益額を元に納税額は決定されます。

だから、損益計算書で1年間の利益額を計算しなければならない訳です。

損益計算書を作成し、納税額を明確にすることを生業にしている方々が税理士さんで、だからどの会社にも税理士さんかそれに類する方が関わっていると思います。

少し余談になりますが、よく税理士さんに経営について相談する経営者の方がいるようです。

しかし、特別なサービスを付加価値として提供していない限り、税理士さんは基本的には「税」のプロであり「経営」のプロではありません。

だから税理士さんに経営方針を相談するというのは少し難しい場合が多いと言えます。

損益計算書のことを英語で「Profit and Loss Statement」ということから、略してPL(ピーエル)と表現します(本ブログでも以降はPLと表現する箇所もあります)。

2.損益計算書の活用方法

納税額を正確に算出するために作成されていたPLですが、売上・経費・利益が具体的に記載されていることから毎月の営業成績の振り返りなどといったビジネスの健康状態を把握するためのツールとして活用されるようになりました。

特にストアビジネスにおいては個店の成績が明確に分かるため、情報が開示されているケースが多いようです。

とはいえ会社の利益などの具体的な数値が丸出しですので機密保持の観点から会社の幹部だけにしか開示されていないということも多々あるようです。

3.損益計算書の構成

接する機会を持つ方が少ないせいか難しく捉えられがちな損益計算書ですが、構造は物凄くシンプルで、ただの引き算で構成されています!

この項目では書類の構成と実際のお金の構成をそれぞれ図で説明します!

知っているという方も流し読みで結構ですのでこの機に復習しておきましょう!

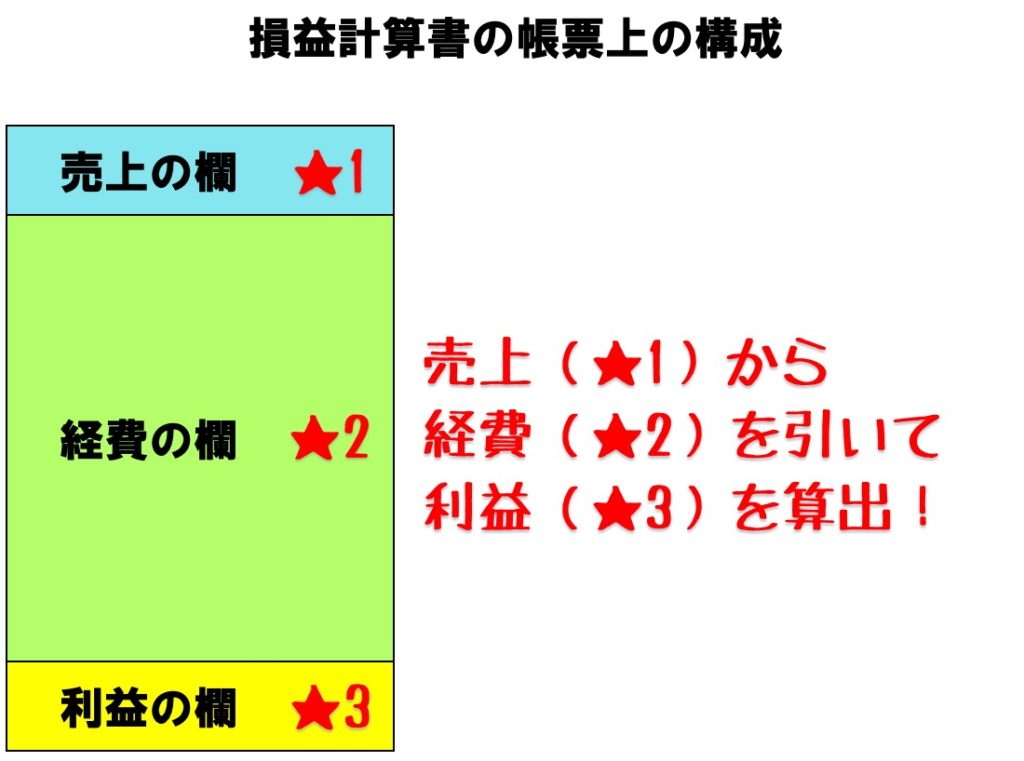

3-1.書類上の構成

損益計算書は帳票としては以下のように構成されております。

図のように大きく3つに分類されており、上から売上・経費・利益が記載されています。

実際のPLはこの構成を踏襲したまま売上・経費・利益をそれぞれ細分化していますが、大枠ではこのような形になっており、売上から経費を引いて利益を算出しています。

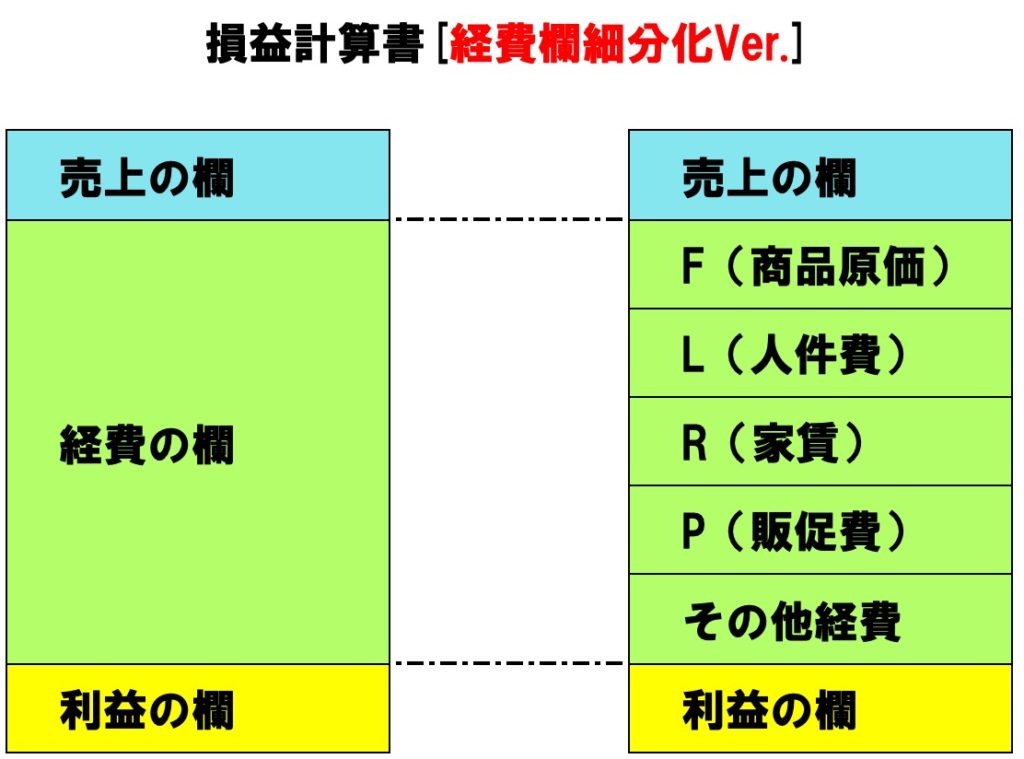

さて、この中の経費の欄をもう少し具体的にすると、以下のようになります。

ここではこの後のシミュレーションがしやすいよう、飲食店に関わる重要な経費項目5つに分類しています。

その5つの経費とは、以下のようになります。

- F(Food)→商品原価。食材や飲料などを購入するために支払う経費のこと。

- L(Labor)→人件費。社員さんやアルバイトスタッフさんの給与として支払う経費のこと。

- R(Rent)→家賃。お店を借りるために毎月支払う経費のこと(駐車場などがあれば含むことも)。

- P(Promotion)→販促費。集客・販売促進のために支払う経費のこと。

- その他経費→水道光熱費・通信費・減価償却費など上記4項目以外の全ての経費のこと。

全項目を理解するというよりは、最初はこの5つの経費でカテゴライズし、自店や自社の健康状態の把握に利用すると良いでしょう。

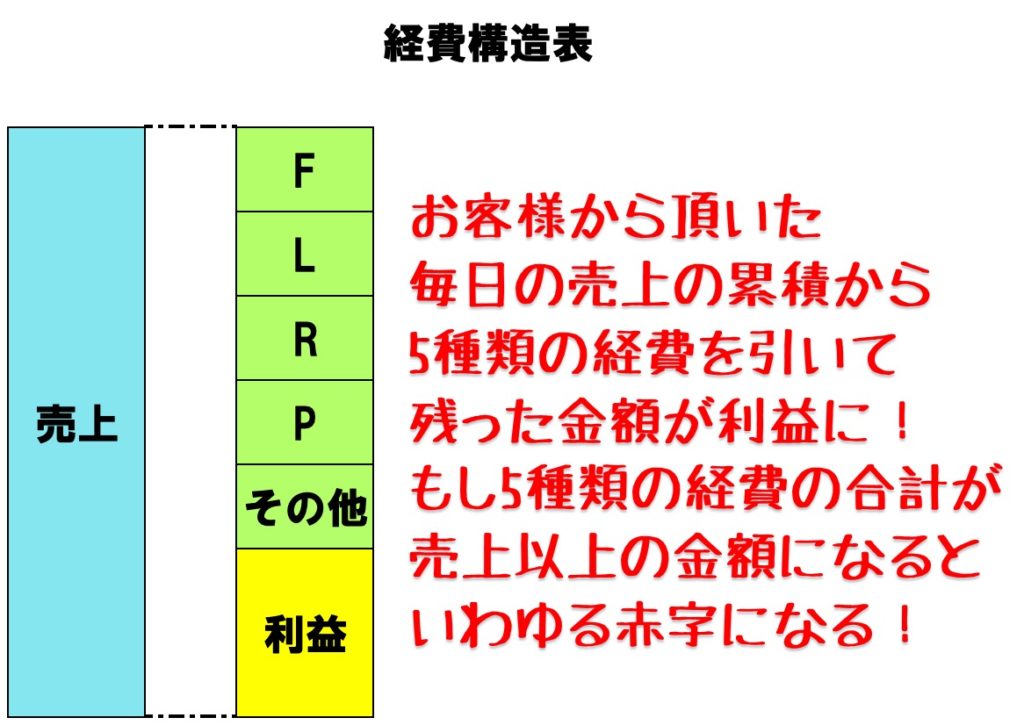

3-2.実際のお金の構成

上記の表では売上のマスが経費のマスより小さくなっていますが、それは金額の大きさを表した物ではなく、単純に損益計算書という帳票ではこういう順番で記載されているというだけの話でした。

では、実際のお金はどのように構成されているのかを考えてみましょう。

このように売上=経費+利益になる訳です。

最初に説明した売上ー経費=利益を逆算しただけの話ですが、このように表にすると分かりやすいかと思います。

3-3.頭に入れておきたい少し特殊な経費

基本的に経費とは出ていくお金のことを指しますが、その中で例外的に「お金が出ていく訳では無い経費」というものがあります。

それが、「減価償却費」です。

これは高額な物品を購入するために既に支払ったお金を毎月少しずつ経費にするという、「現金の動きは無いけれど帳票上は経費扱いされるもの」です。

細かい話は割愛しますが、例えば100万円の車を買った場合、一括で経費計上するのではなく、徐々に価値が目減りしていくという捉え方をし、毎月経費に計上します。

これにより、

・経費計上はされるが実際には支払い済みなので新たな出金は発生せず、PLの利益額より実際に残るお金が大きくなる

・既に支払い済みなのに毎月経費にすることができるため、利益額を圧縮することができ、利益から算出される納税額も圧縮できる

・予定よりも大きい利益が出て利益を小さくしたい場合などは全て経費化して利益&納税額を圧縮したい所だが、それができない

といった状況が発生します。

なかなか分かりにくいのですが、こんな経費があるということも頭に入れておきましょう!

如何でしたか?

本当はもう少し細々と説明したい所ですが、まずは基礎中の基礎ということでこれだけは理解しておきましょう!

この内容が確実に理解できるようになったら残りを覚えれば基本的にはOKです!

この内容を応用した収益改善のためのブログもありますので、理解できたという方は是非そちらもご覧下さい!

詳細はコチラ↓↓

![[ロジカルシンキングの基本③ヌケ・ダブリ無く考える!]

こんにちは!ストア・パラダイムシフトの菊谷です!

今日は「MECE」と呼ばれる

ロジカルシンキングの手法について説明します!

🟢MECEとは?

MECE(ミーシー)と言われる思考方法は

ロジカル・シンキングの基礎的な思考方法です😁

MECEとは「モレなくダブりがない」という

Mutually Exclusive and Collectively Exhaustiveの

頭文字をとったものです(覚えなくてOK😓)。

僕の身近な人たちの間では

ミシれてる、ミシれてない、という風に使います✨

🟢カンタンに説明すると...

例えば、性の在り方とか心と体の問題を一度置いて、

シンプルに戸籍だけで単純に考えた場合。

※読んでいる方で気に障った方、すみません!

分かりやすく説明するために以下、ご容赦下さい!

人を男性・女性で分けるとMECEになります✨

ヌケやダブリが無いからです!

ところが、

⚫︎人間を男と女と子供で分ける

▶️ダブリが生じてMECEになりません💧

また、

⚫︎人間を老人と子供で分けると

▶️モレが生じてやはりMECEになりません😓

モレが生じれば機会損失に繋がりますし、

ダブりが生じれば効率性の低下に繋がります😱

🟢MECEの仕方は一通りでは無い

MECEは同じ対象でも分け方が幾通りもあります!

仮に大阪から東京までの交通手段をMECEすると、

⚫︎陸路、海路、空路という分け方

⚫︎乗り物を使うか、使わないかという分け方 etc...

基本的には「AとA以外」という分け方をすれば

確実にMECEになります。

これを繰り返すことによって

MECEを細かく切り分けていくことができます👍

🟢最初の例を様々な形でMECEすると

それを踏まえて最初の「人」という例で

様々な形でMECEしてみると...、

⚫︎男性と女性

⚫︎成人と未成年

⚫︎白人と有色人種

⚫︎年収◯円以上と◯円未満 etc..

様々な分け方はありますが、

いずれもMECEされていると言える訳です✨

🟢MECEに分けることの重要性

問題に対する原因や対策を考えるのに、

何のアテもなくバラバラに事柄を羅列しても、

なかなか解決策は見出せません💦

また、適当な羅列では

⚫︎ダブリによって時間をロスする

⚫︎モレによって最重点項目が抜ける

こんな困った状況になりえます😓

そのため、MECEの考え方を段階的に適用していき、

物事の解決策を見出すことが重要になってきます👍

🟢MECEはとにかく応用が効く

MECEを段階的に適用するプロセスは、

次回の「ピラミッド思考」という

段階的な思考方法を使用する際に活用できます😆

というか、これと前回のオプション思考が無いと

厳密にはピラミッド思考は適切に行えません!

ロジカルシンキングの基本中の基本ですので

前回のオプション思考と一緒に常に意識しましょう✨

詳しい内容はコチラから⏬

https://www.instagram.com/store_paradigm_shift/

プロフィール記載URLをクリック✌️](https://storeparadigmshift.biz/wp-content/plugins/instagram-feed/img/placeholder.png)